ФОП могут не сплачивать военный сбор: украинцам объяснили, когда это возможно

Украинцам рассказали, когда ФОП могут не сплачивать военный сбор.

Как передает 'Хвиля', об этом пишет '24 канал', ссылаясь на данные Государственной налоговой службы.

В 2025 году предприниматели первой и второй группы единого налога должны будут платить военный сбор, который составляет 800 гривен. В то же время некоторые категории предпринимателей могут быть освобождены от этой обязанности при определенных обстоятельствах.

В частности, как пишет издание, ФОП могут не сплачивать военный сбор в течение одного календарного месяца в году:

- во время отпуска,

- во время болезни, если у предпринимателя есть утвержденная выписка из Электронного реестра листков нетрудоспособности (больничный на 30 дней и более).

Внимание также обращают на то, что информацию о периодах ежегодного отпуска или временной нетрудоспособности необходимо подавать одновременно с заявлением в произвольной форме. Предприниматели 1-й и 2-й группы единого налога, которые не имеют наемных работников, освобождаются от уплаты военного сбора.

Эта льгота изложена в Переходных положениях Налогового кодекса Украины, которые подразумевают освобождение от уплаты военного сбора для предпринимателей, которые имеют на это право.

Военный сбор для работающих по найму повышается с 1,5% до 5% от всех видов доходов, включая зарплату. Физические лица-предприниматели на I, II и IV группах единого налога теперь должны платить военный сбор в размере 10% от минимальной зарплаты. Для этих предпринимателей также вводится обязательная отчетность по военному сбору.

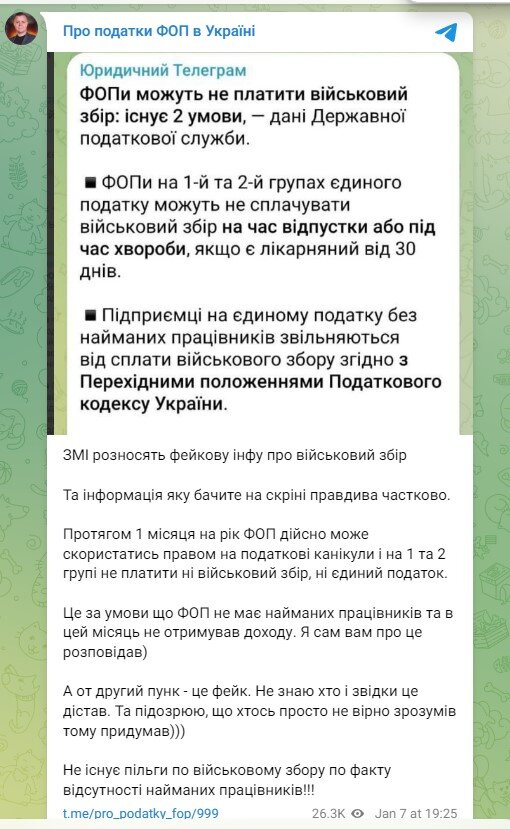

Однако налоговый консультант Михаил Смокович обратил внимание на то, что эта информация не полностью соответствует действительности.

'В течение 1 месяца в году ФОП действительно может воспользоваться правом на налоговые каникулы и на 1 и 2 группе не платить ни военный сбор, ни единый налог. Это при условии, что ФОП не имеет наемных работников и в этот месяц не получал дохода. А вот второй пункт - это фейк. Не существует льготы по военному сбору по факту отсутствия наемных сотрудников', - объяснил он.

Важно отметить, что в пунктах 1.13 Переходных положений ПКУ говорится, что ФОП на едином налоге 1 и 2 группы без наемных сотрудников освобождаются от военного сбора на одномесячный срок в течение года, если оформили налоговую откупку или могут подтвердить болезнь выпиской из Электронного реестра листков нетрудоспособности.

То есть, ВС придется уплачивать в установленном порядке всем физическим лицам-предпринимателям 1 и 2 группы, которые не используют наемный труд. Отсутствие сотрудников никоим образом не влияет на этот налоговый долг.

Напоминаем, в Украине повысились налоги на продажу недвижимости.

Читайте также